Dal primo gennaio 2019 è stato inserito nel nostro ordinamento un nuovo obbligo: quello di emettere le fatture tramite un procedimento informatico. Dall’inserimento della fatturazione elettronica sono passati quasi tre anni, ma ancora oggi questa procedura rappresenta un’incognita per molte partite IVA e aziende, sia per le periodiche variazioni “di aggiustamento” da parte del legislatore che per un’informazione troppo spesso frammentata e male (o addirittura non) aggiornata.

In questo articolo/guida, costantemente aggiornato, troverai tutte le informazioni utili per poter emettere in tranquillità le tue fatture ed evitare errori e sanzioni da parte dell’Agenzia delle Entrate.

Partiamo dalle basi: cosa significa “fatturazione”?

Prima di spiegare per bene cos’è la Fatturazione Elettronica dobbiamo necessariamente fare un passo indietro e soffermarci su cosa si intende con il termine “fatturazione” e quali siano le sue peculiarità.

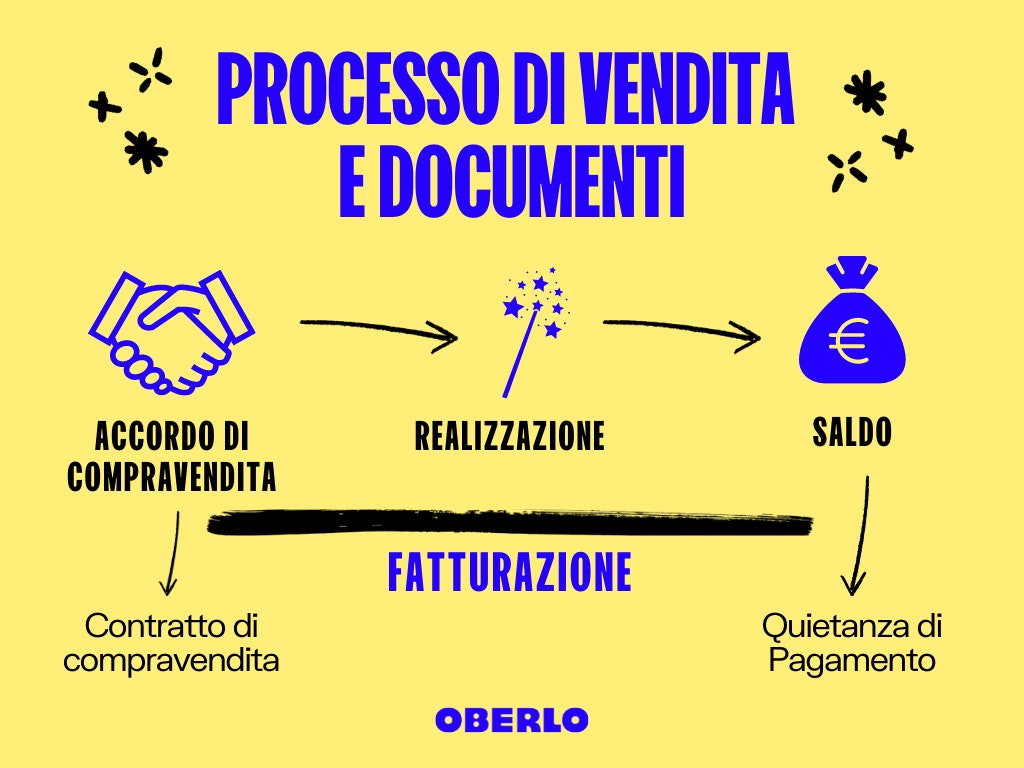

La fatturazione è indissolubilmente legata al processo di compravendita, e cioè quei passaggi che portano dal primo contatto tra venditore e compratore fino al pagamento del compenso pattuito. Possiamo quindi individuare tre fasi principali del processo di compravendita:

- la prima fase l’accordo tra venditore e compratore, nel quale il primo si impegna a fare una determinata cosa (consegnare un prodotto, effettuare un servizio o un mix di queste due cose) a fronte del pagamento di un compenso da parte del secondo;

- la seconda fase è quella della realizzazione della cosa stabilita dall’accordo;

- la terza fase è il saldo (e cioè il pagamento totale) del compenso pattuito da parte del compratore.

Queste tre fasi possono verificarsi tutte e tre nello stesso momento (ad esempio nel caso della vendita di un pacchetto di gomme) oppure a distanza anche di mesi (come avviene nel caso di una ristrutturazione edilizia), cosa che può causare forti variazioni finanziarie (incassi) e di prezzo (aumenti o diminuzioni).

Ognuna di queste fasi e delle eventuali variazioni va certificata attraverso un apposito documento:

- l’accordo viene certificato tramite la redazione e sottoscrizione di un contratto;

- il saldo viene certificato dalla quietanza di pagamento;

- tutto quello che c’è in mezzo tra l’accordo e il saldo viene certificato con i documenti che fanno parte del processo di fatturazione (Fatture in Acconto, Fatture, Parcelle, DDT, Fatture Accompagnatorie e Note di Variazione).

La fatturazione rappresenta quindi l’insieme di documenti e delle procedure da seguire nella loro emissione, al fine di certificare correttamente le varie fasi di una compravendita.

Ma la fatturazione assolve anche a un compito legale/tributario: rilevare e certificare correttamente l’IVA che l’azienda dovrà versare allo Stato.

Per questo motivo è un obbligo che la legge impone alle aziende una serie di regole nell’emissione e nella conservazione delle fatture, stabilendo che ogni documento debba specificare l’importo dell’imposta o il perché non sia presente all’interno del documento stesso.

Dato che, come abbiamo già visto nell’articolo sul Regime Forfettario, l’IVA è un’imposta che l’azienda riscuote per conto dello Stato dai propri clienti è necessario che tutti gli importi e le operazioni che li hanno generati siano rendicontati in maniera precisa e puntuale.

Avere una documentazione irregolare può causare gravi problemi, che vanno dal pagamento di sanzioni a complessi e dispendiosi accertamenti fiscali.

Quando si emette una fattura

Come probabilmente avrai già intuito, la fattura è un documento talmente basilare all’interno del processo di fatturazione da dargli pure il nome: per questo motivo partiremo dalla spiegazione di come si emette e quali dati vanno inseriti in una fattura, per poi dare un’occhiata agli altri documenti.

L’emissione della fattura consiste nella redazione e consegna al cliente del documento che certifica l’avvenuta realizzazione di quanto concordato in fase di accordo, generando un credito che il venditore vanta nei confronti del compratore.

Ciò significa che l’obbligo di emettere la fattura nasce nel momento in cui l’accordo viene realizzato (perciò si parla anche di fattura immediata), tale momento però cambia in base alla natura del bene:

- per i beni immobili la fattura va emessa nello stesso momento in cui viene siglato l’accordo;

- per i beni mobili la fattura va emessa nel momento in cui il bene viene consegnato (o spedito) all’acquirente;

- per i servizi, infine, la fattura va emessa nel momento in cui avviene il pagamento da parte dell’acquirente.

Ogni fattura deve essere “unica”, per farlo è necessario rispettare il principio di progressività nella loro emissione: ogni fattura deve avere numero e data uguali o successivi a quelli della fattura precedente, l’unica eccezione ammessa è quella di ricominciare la numerazione da zero al passaggio tra il vecchio e il nuovo anno.

Sono obbligati a emettere la fattura (e tutti gli altri documenti della fatturazione) tutti quei soggetti che effettuano una cessione (vendita) rilevante ai fini IVA, anche quando non c’è alcuna riscossione di imposta. Addirittura, nel caso in cui non c’è alcuna riscossione di imposta la norma stabilisce che vada esplicitamente annotato all’interno del documento perché non viene applicata l’IVA, citando direttamente l’articolo di legge di riferimento.

Esistono alcune specifiche eccezioni in merito all’emissione della fattura ma, per non creare confusione con le eccezioni legate alla fatturazione elettronica ne parleremo meglio nei prossimi paragrafi!

Cosa va indicato in una fattura

La fattura è un documento che certifica tutti gli aspetti della transazione, specificandone i soggetti coinvolti, la descrizione dei beni/servizi venduti, l’importo da pagare, l’importo dell’IVA riscossa per conto dello Stato (o il motivo per cui non viene applicata) e le condizioni per il pagamento della fattura stessa.

Gli elementi obbligatori da inserire in fattura (e in ogni altro documento appartenente alla fatturazione) sono, quindi:

- generalità del venditore

- nome e cognome / denominazione

- indirizzo

- partita IVA

- codice fiscale

- generalità del compratore

- nome e cognome / denominazione

- indirizzo

- partita IVA (se presente)

- codice fiscale (sempre, anche se uguale alla partita IVA)

- numero univoco e progressivo del documento

- data progressiva di emissione

- descrizione dei beni o servizi venduti, con specifica indicazione di

- quantità di beni e/o servizi venduti

- prezzo unitario

- eventuali sconti applicati

- importo complessivo delle vendite di ogni prodotto e/o servizio

(costo unitario X quantità vendute – sconto) - aliquota IVA applicata

- eventuali spese accessorie

- eventuali sconti generali

- indicazione dell’importo totale dell’IVA distinto per aliquota

- descrizione con articolo di legge IVA per ogni eventuale esenzione (ad esempio perché l’emittente è nel Regime Forfettario, perché si tratta di vendite a un altro paese UE, etc.)

- indicazione dell’importo del compenso totale, del totale dell’IVA e dell’eventuale totale degli importi esenti da IVA da pagare al netto e al lordo dell’IVA

- eventuali note aggiuntive

- modalità di pagamento (unica soluzione, rate mensili, etc.)

- banca su cui effettuare il pagamento

- eventuali comunicazioni correlate con il cliente (ad esempio il riferimento ad un ordine pregresso, o l’indicazione di una consegna parziale di beni/servizi).

La cosa buona di utilizzare un software di fatturazione è che si possono automatizzare molti dei passaggi qui sopra, ad esempio evitando di dover inserire ogni volta il numero progressivo della fattura o creando un tariffario/catalogo che permetta di inserire costo unitario e aliquota IVA semplicemente richiamando il codice del bene/servizio.

E tutti gli altri documenti che fanno parte della fatturazione?

Una volta esaurita la panoramica sulla fattura, in questo paragrafo ti elencherò gli altri documenti che compongono il processo di fatturazione, distinguendoli per tipologia e specificando a cosa servano e quali dati in più (o in meno) vadano inseriti.

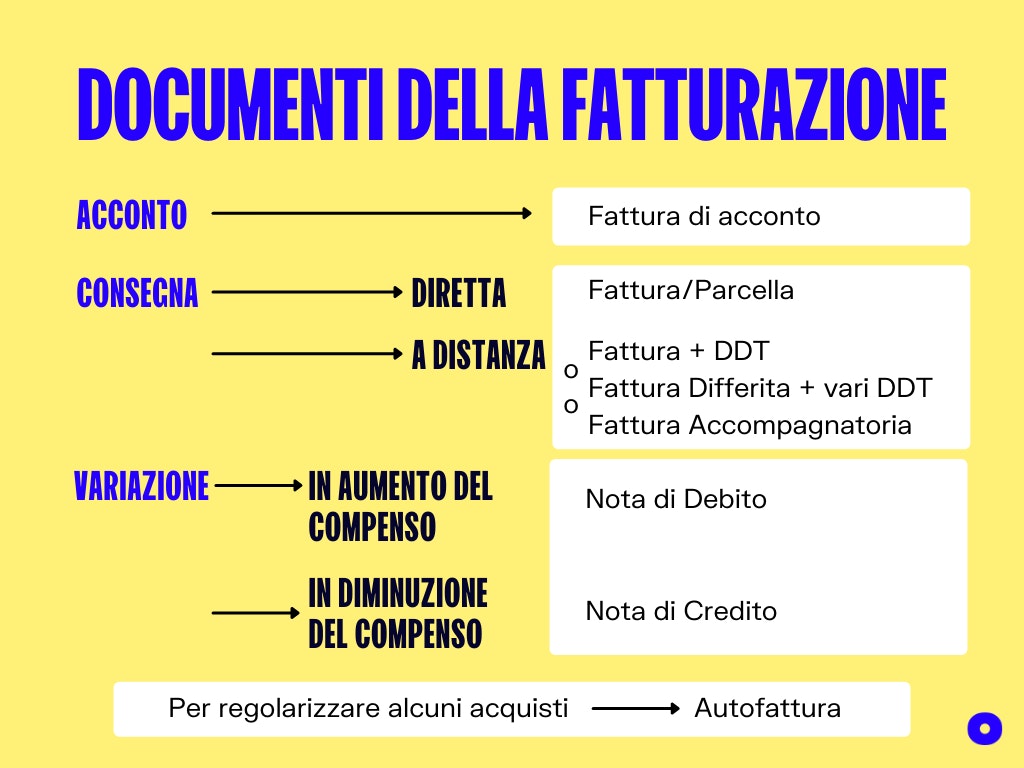

La fattura anticipata

La fattura anticipata è una normale fattura che però, con il benestare del compratore, viene emessa prima del normale obbligo di fatturazione (e quindi prima che venga realizzato l’oggetto dell’accordo alla base della compravendita).

Ricorrere a questo tipo di fatturazione è molto comodo in presenza di contratti di collaborazione o fornitura di lungo corso, in modo da emettere un unico documento che giustifichi l’intero periodo del rapporto e che ne ripartisca il pagamento in rate periodiche.

La parcella

La parcella è uno specifico tipo di fattura che viene emessa dai tutti quei soggetti (generalmente professionisti) a cui va applicata la ritenuta d’acconto da parte del compratore, come ad esempio la commercialista, l’ingegnere o i consulenti.

La ritenuta d’acconto è una somma che il compratore deve versare direttamente allo Stato, come acconto sulle imposte che dovrà pagare il venditore. A tal fine, nella parcella andranno inserite due nuove voci, oltre a quelle viste per la fattura:

- l’importo della ritenuta d’acconto;

- il totale dell’importo da pagare dopo la ritenuta (totale fattura – ritenuta d’acconto).

La fattura in acconto

La fattura in acconto è quella fattura che viene emessa nel momento in cui il venditore riceve un acconto da parte del compratore e deve essere emessa per rendicontare questo passaggio, in quanto ogni incasso deve essere riconducibile a un documento che ne certifichi origine e motivazione).

Dato che il fine principale della fattura in acconto è quello di rendicontare l’incasso, la sua particolarità è che può contenere una descrizione molto semplice e generale al suo interno, anche un semplice “somme in acconto”.

Una volta realizzato l’accordo bisognerà poi emettere una fattura finale, nella quale andranno riportati tutti i dettagli, compresi numero e la data della (o delle) fattura di acconto, ovviamente sottraendo dal totale da pagare le somme già incassate.

Il Documento di trasporto (DDT)

Il DDT (documento di trasporto) va emesso nel caso in cui ci sia un trasferimento di uno o più beni fisici tramite spedizione (effettuata da terzi) o consegnati (da parte dell’azienda stessa) in un luogo diverso dalla sede del venditore. Il DDT va emesso, quindi, anche in quei casi in cui non c’è una vendita in atto o in cui i due luoghi dove si spostano i beni siano entrambi di proprietà della stessa azienda.

Tale documento va emesso prima di consegnare i beni al vettore (colui che si occuperà della consegna) e serve ad “accompagnare” e rendicontare i beni venduti, certificandone il numero, l’importo e il trasferimento al compratore.

All’interno del DDT vanno inseriti i dati richiesti per la fattura dai punti 1 a 5 più:

- le generalità dell’azienda che fa da vettore

- il numero di colli e il loro peso

- la data in cui i beni lasciano il magazzino

- il luogo di destinazione del trasporto.

Stando così le cose bisogna, quindi emettere una fattura ed un DDT per ogni vendita con consegna ma, ovviamente, ciò causa solo una inutile complicazione in caso di vendite sporadiche di singoli beni, mentre facilita il lavoro in caso di vendite ripetute e/o a distanza.

Il legislatore, rendendosi conto di questa cosa, ha previsto la possibilità di usare degli strumenti appositi per ovviare a queste situazioni:

- la fattura accompagnatoria è un documento che vale sia da fattura che da DDT, evitando la doppia emissione documentale. Al suo interno, oltre a tutti i dati di una normale fattura vanno inseriti anche le generalità del vettore e il luogo di destinazione dei beni;

- la fattura differita, invece, è un documento che permette l’emissione di una sola fattura “riassuntiva” di tutte le operazioni effettuate e regolarmente rendicontate con lo stesso compratore e rientranti nel medesimo accordo. Tale documento va emesso entro il quindicesimo giorno del mese successivo alle consegne e al suo interno vanno indicati, oltre ai normali dati di una fattura, i riferimenti (numero, e data) di ogni singolo documento che rendiconta una consegna (DDT, documento fiscale o scontrino “integrato”).

Le note di variazione servono a modificare l’importo di una fattura già emessa, ridefinendo quindi l’importo del credito vantato dal venditore nei confronti del compratore e dell’IVA riscossa per conto dello Stato:

- quando si verifica un aumento degli importi rispetto alla fattura originaria, magari per via dell’aumento del costo di un componente del bene venduto, si procede alla redazione di una nota di debito. La nota di debito può essere emessa in qualunque momento, deve riportare gli estremi (numero e data) della fattura originale al proprio interno e può generare il pagamento di sanzioni per la minor IVA versata in sede di liquidazione periodica (motivo per cui, in genere, al posto di emettere questo documento viene emessa una nuova fattura).

- quando si verifica una diminuzione degli importi rispetto alla fattura originaria, magari per l’impossibilità di vendere un determinato prodotto esaurito o per l’insolvenza del compratore, si procede alla redazione di una nota di credito. La nota di credito non è un documento obbligatorio, e va emesso entro un anno dall’emissione della fattura di riferimento (salvo alcune esplicite eccezioni), i cui estremi vanno riportati all’interno del documento stesso.

È sempre consigliabile inserire le note di variazione in un sezionale (sezione del registro delle fatture) diverso da quello delle normali fatture emesse, per evitare possibili errori nella progressione della fatturazione e tenere la documentazione più ordinata.

Lo strano caso dell’autofattura

Ora devo farti una rivelazione che spero non ti sconvolgerà: finora ho parlato di fatturazione rivolgendomi solamente alle fatture emesse da un’azienda… ma in realtà la fatturazione riguarda anche le fatture ricevute dall’azienda ed emesse dai suoi fornitori.

L’ho fatto nel preciso intento di non complicare le cose, almeno fino a questo punto.

La parte di fatturazione che riguarda le fatture emesse (quelle relative alle vendite effettuate dall’azienda) si chiama fatturazione attiva mentre la parte inerente alle fatture ricevute (quelle relative agli acquisti dell’azienda) si chiama fatturazione passiva.

Perché te ne parlo proprio ora e che cavolo c’entrano le autofatture?

Bene, normalmente gli unici obblighi per le aziende legati alla fatturazione passiva (acquisti) si limitano alla numerazione progressiva delle fatture ricevute, alla loro registrazione su un apposito libro fiscale e alla loro conservazione.

Esistono, però, alcune eccezioni a questo principio generale, che obbligano l’azienda che compra a rendicontare l’IVA, o perché non esista un documento originario o perché in tale documento non è presente l’importo dell’imposta (in quanto non riscossa per via di una qualche particolare norma).

Questi casi sono tassativamente previsti dalla normativa e sono:

- acquisti da produttori agricoli di piccole dimensioni, non tenuti all’emissione di fattura

- compensi ad intermediari per la vendita di biglietti di viaggio

- acquisti extracomunitari

- quando ci troviamo in situazioni di autoconsumo, e cioè quando l’azienda sfrutta per fini propri prodotti che normalmente vende (attenzione: se tali prodotti vengono spediti bisognerà fare pure un relativo DDT)

- omaggio di beni prodotti dall’azienda o, se non prodotti da quest’ultima, di importo inferiore a € 50,00

- quando il fornitore non provvede ad emettere la relativa fattura. In tale caso si chiama “Autofattura denuncia” e serve per poter “scaricare” costi e i IVA

- in caso di reverse charge (inversione contabile, in italiano). Tale procedimento avviene in specifici casi (acquisti di particolari prodotti, o da altri paesi della UE) in cui il fornitore non applica l’IVA che però dovrà essere integrata (ed eventualmente versata) dall’azienda acquirente.

Se l’azienda dovesse quindi fare un acquisto che ricade in uno dei casi sopra, è obbligata a rendicontare l’IVA, integrando il documento ricevuto dal fornitore (ricevuta, fattura estera, etc) ed emettendo un’autofattura.

È buona prassi allegare l’eventuale documento originale emesso dal fornitore all’autofattura.

L’autofattura va compilata come una normale fattura, solo che l’azienda che la emette dovrà inserire le proprie generalità sia nella sezione di competenza del venditore che nella sezione di competenza del compratore.

Per il momento di emissione valgono le normali regole viste in precedenza.

Anche in questo caso si consiglia di creare un apposito sezionale nel quale raccogliere tutte le autofatture emesse, ben distinto dal sezionale delle fatture emesse normalmente.

Come Funziona la Fatturazione Elettronica

La fattura elettronica è in tutto e per tutto una normale fattura, con l’unica differenza che è emessa direttamente in digitale (un file nel formato xml). Per emetterla, quindi, sono necessari un dispositivo informatico (pc, tablet o smartphone) e un apposito software di fatturazione (tra cui anche quelli forniti gratuitamente dall’Agenzia delle Entrate).

Le sue origini nascono già nel 2014, quando veniva istituita la prima forma di fatturazione elettronica e cioè la fattura PA, un sistema di fatturazione in uso ancora oggi, dedicato unicamente alle fatture emesse verso una pubblica amministrazione.

→ Click Here to Launch Your Online Business with Shopify

Il processo di emissione e consegna ufficiale di una fattura elettronica avviene tramite l’invio del file xml alla struttura informatica gestita dall’Agenzia delle Entrate, chiamata SDI (Sistema Di Interscambio), che poi a sua volta lo invierà al compratore.

A tal fine, oltre agli elementi normali del documento di fatturazione che abbiamo già visto prima, va esplicitamente indicato un indirizzo telematico (codice destinatario o PEC) che identifica il compratore e che quest’ultimo dovrà comunicarci.

Una volta generato il file xml della fattura si potrà procedere all’invio della stessa allo SDI in uno dei seguenti modi:

- caricando il file xml sul portale “Fatture e Corrispettivi” o utilizzando l’area personale del sito dell’Agenzia delle Entrate o l’App gratuita Fatturae.

- inviando una mail PEC (Posta Elettronica Certificata), con allegato il file della fattura, all’indirizzo sdi01@pec.fatturapa.it (consigliabile solo se si fanno pochissime fatture all’anno e si controlla la PEC giorno per giorno)

- utilizzando un canale telematico diretto (FTP o Web Service) autorizzato dallo SDI (questa è la soluzione che usano normalmente i software di fatturazione)

Una volta inviata la fattura elettronica al sistema, lo SDI provvede a controllare che il file xml della fattura elettronica contenga i dati minimi essenziali, che rispetti la progressività nel numero di emissione, che le partite IVA (o i codici fiscali) di venditore e compratore siano corretti, che gli importi di imponibile, somme esenti ed IVA siano corretti e che l’indirizzo telematico indicato in fattura sia presente.

Una volta effettuati questi controlli, se la fattura risulterà in regola, verrà recapitata direttamente al compratore.

Nel caso in cui, invece, la fattura non dovesse risultare corretta lo SDI provvederà al suo scarto, inviando un’apposita ricevuta al venditore nella quale, tramite dei codici e una breve spiegazione, gli comunica il motivo alla base dello scarto della fattura.

Nel caso in cui lo SDI non riesca a consegnare il file presso il recapito indicato in fattura provvederà a comunicarlo al venditore. Quando capita ciò la fattura risulta regolarmente emessa, in quanto ha passato la fase dei controlli ed è stata messa a disposizione del compratore, solo che quest’ultimo potrebbe non avere alcuna notizia dell’arrivo della fattura.

Quando il venditore riceve una comunicazione di mancato recapito da parte dello SDI, è sempre bene che contatti il compratore per comunicargli la presenza della fattura all’interno dello SDI, esortandolo allo scaricamento della stessa.

Ovviamente lo SDI gestisce anche tutti gli altri documenti della fatturazione (note di credito, fatture differite, etc.) secondo le regole già viste un po’ più sopra.

Chi è obbligato alla Fatturazione Elettronica?

In linea di principio sono obbligati all’uso della fatturazione elettronica tutti i soggetti che svolgono un’attività economica continuativa (e che quindi sono dotati di una partita IVA) residenti o stabiliti regolarmente in Italia. Tale fatturazione riguarda sia le vendite B2B che B2C.

Da questa linea generale vanno però escluse alcune tipologie di soggetti, in base all’attività svolta o alla sua natura.

Sono, quindi, esclusi dall’obbligo di fatturazione elettronica tutti quei soggetti che:

- svolgono un’attività economica continuativa ma non hanno una stabile organizzazione in Italia

- emettono fatture per prestazioni sanitarie tramite il sistema TS (Tessera Sanitaria), e comunque solo per le fatture che riguardano tali operazioni

- sono soggetti a particolari regimi agevolati (come, ad esempio, chi svolge attività di piccolo imprenditore agricolo o ha un’agenzia di viaggi soggetta al regime speciale IVA)

Inoltre, esistono tutta una serie di operazioni che non sono soggette a fatturazione del tutto, a prescindere dall’obbligo di fatturazione elettronica, e cioè:

- le operazioni “monofase”, e cioè con l’IVA pagata alla fonte dal fornitore, come nel caso dell’editoria, dei tabacchi, etc.

- le operazioni di vendita al dettaglio al consumatore finale (B2C). In questi casi non vi è obbligo di fatturazione, a meno che non sia il cliente, al momento della realizzazione dell’accordo, a chiedere esplicitamente l’emissione della fattura (che riporterà il solo codice fiscale, dato che non ci sarà Partita IVA). Le Operazioni B2C vanno rendicontate e certificate tramite l’emissione di corrispettivi elettronici (commercio fisico) o tramite apposita annotazione dei ricavi sul registro dei corrispettivi (commercio elettronico, a distanza o tramite macchine automatiche).

Codice destinatario e PEC: tutto quello che devi sapere

Come abbiamo visto più sopra, la presenza di un indirizzo telematico tramite cui inviare il file xml della fattura elettronica al compratore (o ricevere le fatture dei nostri fornitori) è fondamentale per l’emissione del documento (che in sua assenza viene scartato).

Questo indirizzo telematico può essere di

Alla luce di ciò è ovvio quanto sia fondame tipi: codice destinatario e indirizzo di Posta Elettronica Certificata (PEC).

Il codice destinatario è un codice alfanumerico di sette caratteri che rappresenta un canale telematico diretto con lo SDI, tramite il quale è possibile ricevere e inviare fatture.

L’attribuzione di un codice destinatario richiede un’apposita autorizzazione da parte dell’Agenzia delle Entrate, che viene concessa solo se il richiedente dimostra di avere un’infrastruttura informatica hardware e software e delle competenze tecnologiche che gli permettano la corretta gestione del processo e la sicurezza dei dati.

Per questo motivo la quasi totalità dei codici destinatario è riferita a delle software house che producono gestionali e software di fatturazione. Il codice destinatario, in questi casi, diventa quindi una sorta di “indirizzo telematico collettivo” al quale inviare le fatture. Sarà poi la software house a smistare la fattura al destinatario finale, un po’ come farebbe il portinaio di un grande condominio.

Diverso, invece, è il discorso della PEC. Tramite posta elettronica certificata, infatti, il file viene inviato direttamente al soggetto, che si ritroverà la fattura in mezzo alle proprie e-mail.

La PEC, se non lo sapessi, è un sistema di e-mail certificate, soggette a particolare crittazione e che rappresentano delle vere e proprie “raccomandate digitali”.

Esiste l’obbligo di avere una PEC per tutte le imprese iscritte a una camera di commercio e a tutti i professionisti iscritti a un albo, ma io consiglio di farla a prescindere, in quanto è uno strumento che facilita la comunicazione con la pubblica amministrazione e, quindi, la vita, un po’ come lo SPID.

Per facilitare la comunicazione a terzi del proprio Indirizzo telematico l’Agenzia delle Entrate, tramite lo sportello “Fatture e Corrispettivi”, ha messo a disposizione due strumenti molto utili:

- la possibilità di comunicare allo SDI un l’indirizzo telematico “preferito” (Codice Univoco o PEC) al quale il sistema invierà le fatture, a prescindere da quanto indicato in fattura;

- la possibilità di generare un QR code, stampabile e condivisibile, contenente il numero di partita IVA, tutti i dati anagrafici e l’indirizzo telematico “preferito” precedentemente comunicato.

E se il nostro compratore non ha né un codice destinatario né una PEC, come facciamo ad emettere una fattura elettronica regolarmente?

Per regolarizzare queste situazioni sono stati previsti due codici destinatario “speciali” che permettono la regolare emissione della fattura:

- il codice destinatario 0000000 (sette numeri zero) permette l’emissione della fattura elettronica a tutti quei soggetti che non sono obbligati alla fatturazione elettronica, come ad esempio privati e piccoli agricoltori;

- il codice destinatario XXXXXXX (sette lettere ics) permette l’emissione della fattura elettronica a tutti quei soggetti stranieri, che hanno la propria attività stabilita all’estero.

La Conservazione Sostitutiva delle Fatture Elettroniche

Le fatture (elettroniche e non) devono essere conservate, e cioè collezionate e archiviate, in modo tale da essere facilmente reperibili e presentabili in sede di eventuale controllo, per almeno dieci anni dopo la chiusura dell’esercizio contabile (generalmente l’anno solare) in cui vengono svolte le operazioni.

La conservazione delle fatture cartacee (per chi può ancora emetterle e riceverle) è abbastanza semplice: le fatture vanno stampate tramite una stampante laser, fascicolate in fatture di acquisto e di vendita e collezionate per anno, assieme agli altri documenti fiscali, in contenitori, detti faldoni, distinti anno per anno.

Per la conservazione dei files delle fatture elettroniche il lavoro, invece, è più complesso.

Per poter certificare l’originalità del file archiviato, infatti, bisogna seguire un particolare iter di firme e marche temporali digitali, che sanciscano l’originalità del documento, la sua data di deposito e il soggetto che l’ha depositato.

L’infrastruttura di archiviazione, inoltre, deve garantire alti livelli di sicurezza in chiave di riservatezza dei dati, di solidità degli archivi e dei files nel tempo e di reperibilità di tutti i documenti, nel caso in cui debba essere presentata a un pubblico ufficiale.

Tutto ciò per dire che, una volta emesse, le fatture elettroniche non possono semplicemente essere conservate sul proprio PC ma vanno depositate in appositi data center che soddisfino tutti i requisiti per la conservazione digitale a norma, detta “Conservazione Sostitutiva”.

Per le sole fatture elettroniche di acquisto e vendita, tale conservazione può essere fatta dall’Agenzia delle Entrate, richiedendone l’attivazione gratuita.

L’alternativa è poi quella di affidarsi a un’azienda privata che si occupi della conservazione sostitutiva delle fatture elettroniche, fermo restando che spesso i servizi di fatturazione offrono la conservazione delle fatture elettroniche compresa nel proprio canone d’uso.

Ovviamente la conservazione sostitutiva può essere effettuata anche per altri documenti aziendali (bilanci, dichiarazioni, comunicazioni, etc.) ma non tramite i servizi offerti dall’Agenzia delle Entrate né dai software di fatturazione.

Nel caso in cui si voglia effettuare la conservazione sostitutiva dell’intera documentazione aziendale sarà bene scegliere un fornitore a cui affidare la conservazione di tutti i documenti, comprese le fatture elettroniche, di modo da garantire la solidità degli archivi digitali.

Le differenze tra Fatturazione Elettronica e fattura PA

La fattura PA è quello strumento, sostitutivo alla fatturazione elettronica, che deve essere usato in tutti quei casi in cui il compratore sia una pubblica amministrazione. Dal punto di vista del contenuto della fattura non c’è nessuna differenza tra i due documenti digitali, ma grandi differenze scaturiscono per quanto riguarda la consegna della fattura e degli importi che la PA deve pagare al venditore.

In particolare:

- il venditore è obbligato a firmare digitalmente il documento con un apposito certificato (in genere se ne occupa il software di fatturazione, se presente)

- il documento risulta regolarmente emesso solo dopo l’accettazione da parte della pubblica amministrazione (o al massimo dopo 15 giorni dalla ricezione della fattura da parte di quest’ultima)

- l’IVA va pagata direttamente dalla pubblica amministrazione (a meno che il venditore non sia un forfettario, un professionista con ritenuta d’acconto o emetta la fattura con reverse charge) e quindi va indicato in fattura questa separazione dei pagamenti (Split Payment).

Il viaggio di oggi è stato lungo e tortuoso ma spero di essere riuscito a chiarire tutte le tue perplessità.

Se così non fosse o se volessi chiedermi un consiglio, farmi un appunto o avere ulteriori informazioni lasciami pure un messaggio nel box dei commenti qui sotto! 👇🏽 👇🏽 👇🏽

Lunga vita e prosperità,

Ivan 🖖🏽.