Di sicuro avrai sentito parlare del Regime Forfettario e, altrettanto sicuramente, avrai tantissimi dubbi e cose poco chiare, a causa della rissa di articoli frammentari e poco aggiornati.

In questo marasma di informazioni è sicuramente difficile capire esattamente cos’è il Regime Forfettario, come funziona e quali sono gli aspetti da tenere in considerazione per massimizzarne il potenziale, evitando di cadere in una delle tante leggende metropolitane che lo riguardano.

Con questo articolo, che aggiornerò costantemente, voglio cercare di fornirti una panoramica dettagliata e precisa di tutti i tratti salienti di questo regime fiscale agevolato.

Che cos’è e come funziona il Regime Forfettario?

Il Regime Forfettario è un regime fiscale agevolato che prevede alcune semplificazioni di varia natura, nato per incentivare le persone a intraprendere attività lavorative in proprio, stimolando autoimprenditorialità e sostenendo, tramite le agevolazioni, l’autonomia lavorativa.

Ciò significa che questo Regime è dedicato unicamente alle persone fisiche residenti sul territorio italiano (quindi non può essere applicato alle società) e ha una durata indefinita, in quanto non sono previsti limiti temporali alla sua applicazione.

→ Click Here to Launch Your Online Business with Shopify

Il suo nome deriva dal procedimento di calcolo del reddito imponibile (la somma su cui vengono calcolate imposta sul reddito e contributi previdenziali). Esso viene determinato applicando una quota di costi forfettaria direttamente al fatturato incassato anziché in maniera analitica (ricavi – costi).

Questa prima semplificazione è centrale all’interno dell’intero Regime, in quanto la facilità di calcolo e monitoraggio dell’andamento economico dell’azienda, rappresenta uno dei suoi principali vantaggi. Il rovescio della medaglia di tale vantaggio, però, è che nel forfettario non è possibile dedurre (“scaricare”) nessun costo, a eccezione dei contributi previdenziali inerenti all’attività.

Quali sono i vantaggi del Regime Forfettario?

Quello per cui questo Regime è famoso, però, è la cosiddetta “Flat Tax” e cioè il fatto che prevede un’aliquota unica, valida per tutti i soggetti appartenenti al Regime, a prescindere dal reddito imponibile.

Ciò permette una più facile individuazione dell’imposta sul reddito da pagare (a differenza degli scaglioni IRPEF che hanno un funzionamento un po’ più complicato), oltre che un risparmio, in particolar modo per i redditi più alti, di “tasse”.

Ma i vantaggi del Regime Forfettario, in realtà, vanno ben oltre, coinvolgendo le sfere economica, finanziaria ed operativa dell’azienda.

Vantaggi Economici

Il primo (e più evidente) dei vantaggi è, come abbiamo appena visto, la Flat Tax: un’aliquota di tassazione unica, pari al 15% del reddito imponibile. Questa imposta sostituisce l’IRPEF e determina anche l’esclusione dall’IRAP.

Inoltre, questa aliquota può diminuire al 5% per i primi 5 anni, beneficiando del cosiddetto Bonus StartUp (anche se non ha nulla a che fare con le StartUp), se si rispettano alcuni requisiti:

- il titolare non ha avuto una Partita IVA aperta nei tre anni precedenti;

- se le attività che intende svolgere con la Partita IVA Forfettaria sono totalmente nuove (e cioè che non rappresentano la continuazione di un lavoro precedentemente svolto, anche come dipendente);

- in caso di acquisto dell’attività da parte di terzi, se questi non aveva superato il limite di € 65.000,00 di fatturato nell’anno precedente.

PRO TIP

Il conteggio dei 5 anni parte dall’avvio dell’attività, quindi:

- Se si avvia l’attività il 31/12/2020 i 5 anni scadono il 31/12/2024 (in pratica 4 anni dopo, anziché 5);

- Se si apre la Partita IVA nel 2020 ma non si effettuano vendite o prestazioni fino al 2021 i 5 anni scadono al 31/12/2025.

Ultimo, tra i vantaggi economici, è lo sconto del 35% sull’INPS “fissa”, e cioè per gli iscritti alla Gestione Commercianti o alla Gestione Artigiani (per semplificare per quelli iscritti alla Camera di Commercio).

Su come funziona la contribuzione in Italia c’è davvero molto da dire e ti prometto che, nei prossimi mesi, farò un approfondimento per spiegare tutti gli aspetti salienti di INPS, Casse Professionali, INAIL e compagnia bella.

Quello che posso dirti, per ora, è che questo sconto del 35% non è indolore, in quanto pagare meno contributi significa anche:

- avere un fondo pensionistico INPS (e quindi una pensione) più basso

- avere meno mesi di anzianità contributiva (un anno di contributi vale solo per 7,8 mesi di anzianità contributiva).

PRO TIP

Lo “sconto INPS” non è automatico! Per poterne beneficiare bisogna necessariamente presentare una domanda tramite il cassetto previdenziale (l’area personale riservata) all’interno del portale dell’INPS.

L’INPS “a percentuale” (ovvero la gestione separata) non ha diritto allo sconto del 35%. Ciò significa che è estremamente più costosa dell’INPS “fissa” (gestione artigiani o commercianti) per un Forfettario: in particolar modo se si superano € 13.000,00 di fatturato.

Vantaggi Finanziari

Quando parliamo di aspetti finanziari ci riferiamo a tutte quelle operazioni che interagiscono (o forse è meglio dire interagiranno) con la liquidità aziendale (denaro a disposizione).

Il Regime Forfettario permette di avere più liquidità e una gestione più semplice di flusso finanziario e margini, grazie a due semplificazioni, spesso tenute in poco conto, che hanno grandi ripercussioni: l’esclusione dall’applicazione della ritenuta d’acconto e l’esclusione dall’applicazione dell’IVA sulle vendite.

Tramite l’esclusione dell’applicazione delle ritenute d’acconto professionali (quelle per lavoro dipendente si pagano comunque) subite ed effettuate a terzi abbiamo a disposizione più contante, in quanto:

- riceviamo per intero i nostri compensi, senza la ritenuta del 20%, aumentando la nostra disponibilità di denaro;

- paghiamo in un’unica volta i compensi dei nostri collaboratori, senza dover pagare in un secondo momento la ritenuta del 20%, semplificando la gestione finanziaria.

Tramite l’esclusione dall’applicazione dell’IVA sulle vendite i Forfettari ottengono un margine maggiore e un flusso di cassa più snello, a causa del particolare funzionamento dell’Imposta.

L’IVA (Imposta sul Valore Aggiunto), è nata per tassare i consumi e va a gravare sulle tasche del solo cliente finale, anche se viene pagata dalle aziende che si passano attraverso tutta la catena di vendita. Così ogni azienda della filiera pagherà l’IVA sugli acquisti ai propri fornitori e incasserà l’IVA dai propri clienti, andando a versare la differenza tra quanto ha incassato e quanto ha pagato.

Insomma, è un po’ come il gioco della patata bollente: il tubero viene passato di mano in mano per rimanere tra le dita di chi non può più passarla a nessun’altro.

Il fatto di non applicare l’IVA sulle vendite ci permette quindi di:

- massimizzare il margine, in quanto, visto che non c’è l’aggravio dell’imposta, il prezzo applicato è più basso mentre l’importo incassato è per intero (o quasi) guadagno;

- gestire più facilmente la liquidità, in quanto non bisogna accantonare l’IVA incassata per conto dello Stato e si può disporre tranquillamente del denaro presente in cassa.

Anche qui, ovviamente, c’è il risvolto della medaglia: dato che il Forfettario paga comunque l’IVA sugli acquisti deve valutare quest’ultima come un costo, dato che non può passare la patata bollente a nessun’altro.

PRO TIP

Attenzione all’IVA su acquisti e vendite Esteri!

Come abbiamo appena visto l’IVA è un’imposta che viene pagata dal cliente finale, grazie all’intervento delle aziende che la “raccolgono” per conto dello Stato. Con le operazioni Estere questa cosa si complica un po' per via del fatto che i beni, i prodotti digitali e alcuni servizi sono soggetti all’IVA nel paese di chi acquista e non nel paese di chi vende.

Inoltre, le regole sono diverse per le operazioni B2B e operazioni B2C: per le prime la responsabilità di pagamento dell’Imposta nel paese dell’acquirente è a carico di quest’ultimo mentre per i privati l’imposta deve essere pagata dal venditore direttamente al paese dell’acquirente.

Ciò significa che potremmo trovarci nella situazione di dover pagare l’IVA sugli acquisti dall’estero (tramite l’emissione di un’autofattura e il versamento a mezzo F24) o, cosa ben peggiore, dover versare l’IVA sulle vendite direttamente nel paese del nostro cliente B2C.

Bisogna quindi fare molta attenzione a chi si vende e in quale paese e poi confrontarsi con il proprio consulente fiscale!

Vantaggi Operativi

Uno degli aspetti meno considerati, in genere, tra chi decide di aprire una Partita IVA nel Regime Forfettario sono quelli legati all’operatività dell’azienda, e cioè a tutte quelle semplificazioni che alleggeriscono la Partita IVA di molte incombenze fiscali e burocratiche.

Molte, infatti, sono le agevolazioni in ambito burocratico e fiscale che rendono il Regime Forfettario più “leggero” e semplice da gestire tanto per l’imprenditore/professionista, quanto per il Commercialista, che generalmente applica dei compensi più bassi per assistere questa tipologia di attività.

Le agevolazioni che più interessano questo ambito riguardano le scartoffie. I Forfettari non sono tenuti alla redazione e tenuta delle scritture contabili, dei registri IVA e della maggior parte dei dichiarativi. I Forfettari, quindi, hanno degli obblighi legati a questi aspetti molto minori (più sotto troverai un elenco dettagliato) rispetto alle aziende in Regime Analitico.

PRO TIP

Dal 1 luglio 2022, tutte le Partite IVA in Regime Forfettario con ricavi superiori ai 25.000 € sono tenute ad emettere fattura elettronica. Dal 1 gennaio 2024, l'obbligo di fattura elettronica si estenderà a tutte le Partite IVA indipendentemente dai ricavi o dal regime di appartenenza.

Chi può aderire al Regime Forfettario?

Possono aderire al Regime Forfettario solo le Partite IVA individuali, anche in abbinamento a una pensione o un lavoro dipendente, che svolgano un’attività professionale (ordinistiche, con/senza cassa, e autonome) o un’attività imprenditoriale (commercianti, artigiani, imprese individuali e familiari) e che rispettino tutti i limiti imposti dalla normativa.

Possono passare al Forfettario anche soggetti che già hanno una Partita IVA nel Regime Analitico (ricavi – costi), purché siano persone fisiche e rispettino i vari limiti del Regime.

→ Click Here to Launch Your Online Business with Shopify

Ma quali sono i limiti del Regime Forfettario?

I limiti del Forfettario si dividono in due diverse tipologie: requisiti di base e clausole di esclusione, con distinte caratteristiche per quanto riguarda la fuoriuscita dal Regime Forfettario per ognuna di esse.

Requisiti di base del Regime Forfettario

I requisiti di base per poter accedere al Regime Forfettario sono quattro:

- il fatturato incassato dell’attività (valido anche in caso di acquisto di attività da precedente proprietario) deve essere inferiore a € 65.000,00. Concorrono a definire questo limite anche, gli assegni di maternità, le indennità (anche assicurative) percepite e i compensi per diritto d’autore, se inerenti alle attività lavorative della Partita IVA Forfettaria.

- i compensi pagati a lavoratori dipendenti, subordinati e occasionali devono essere inferiori a € 20.000,00;

- il titolare non deve avere quote societarie in società di persone (s.s., s.n.c., s.a.s.), associazioni professionali e/o imprese familiari;

- il titolare non deve avere quote in s.r.l. o associazioni in partecipazione, solo se queste contemporaneamente:

-

- siano controllate (direttamente o indirettamente - ad esempio tramite familiari) dal titolare Forfettario;

- svolgano attività economiche uguali (nei fatti, a prescindere dal codice ATECO usato) o continuative con quelle della Partita IVA Forfettaria.

PRO TIP

Attenzione al fatturato incassato nel primo anno di attività: i € 65.000,00 sono sempre riferiti all’intero anno. Ciò significa che se l’apertura della Partita IVA è durante il corso dell’anno si dovrà rapportare il limite ai giorni effettivi di attività, facendo il calcolo [65.000 x giorni attività : 365].

Se, ad esempio, si apre partita IVA il 15 maggio (230 giorni alla fine dell’anno), per quell’anno il limite di fatturato sarà ridotto a € 40.958,90 (65.000,00 x 230 : 365).

I ricavi e i costi del Regime Forfettario vengono valutati secondo il principio di cassa e cioè in base a quando vengono effettivamente incassati o pagati.

Pertanto, se in un anno verranno fatturati € 80.000,00 ma di questi ne saranno incassati soltanto € 60.000,00 non ci sarà la fuoriuscita dal Regime, nonostante il fatturato nominale (non incassato) sia maggiore ad € 65.000,00.

Cause di esclusione dal Regime Forfettario

Le cause di esclusione dal Regime Forfettario sono più numerose e rappresentano, come vedremo quando parleremo della fuoriuscita dal Regime Forfettario, gli aspetti da tenere in maggiore considerazione:

- Il titolare deve essere residente in Italia oppure residente in uno degli stati appartenenti all’accordo sullo spazio economico europeo (Paesi UE + Islanda, Norvegia. Liechtenstein e Svizzera) che abbia almeno il 75% dei propri ricavi qui in Italia.

- Nessuna applicazione di un Regime Agevolato IVA, ovvero quei regimi IVA speciali (editoria, agricoltura, vendite al margine di beni usati, etc.) che permettono a chi li sfrutta applicare aliquote più basse o diversi metodi di calcolo dell’Imposta sulle proprie vendite.

Dato che questi regimi sono opzionali basterà non aderire agli stessi (ad esempio, per le attività già operanti nel Regime Analitico, indicando la fuoriuscita dal regime agevolato IVA nell’apposita dichiarazione) per poter usufruire del Regime Forfettario. - Nessuna applicazione di Patent Box, ovvero di un regime (anch’esso opzionale) di tassazione sul reddito agevolata per i redditi derivanti dall’utilizzo di brevetti, marchi e beni immateriali giuridicamente tutelabili.

- L’attività svolta in prevalenza dall’azienda non deve essere di vendita di fabbricati o di mezzi di trasporto nuovi.

- Il titolare, nel corso dell’anno precedente non deve aver percepito più di € 30.000,00 di redditi da lavoro dipendente (anche solo per lavoro occasionale), compresi premi, straordinari e simili.

Questo limite non conta se il rapporto di lavoro è cessato prima dell’avviamento della Partita IVA Forfettaria o della chiusura dell’anno di sforamento. - I ricavi ottenuti da ex-datori di lavoro (anche a tempo determinato) non devono superare il 50% del fatturato. Questo limite vale, però, solo per i due anni successivi alla chiusura del rapporto di lavoro e solo nel caso in cui il rapporto di lavoro sia cessato.

Quando si fuoriesce dal Regime Forfettario?

Come anticipato, conoscere requisiti di base e cause di esclusione ci interessa per due motivi è fondamentale perché determina la permanenza all’interno del Regime Forfettario. Se infatti rispettare i limiti imposti dalla normativa permette l’accesso al Regime, lo sforamento di anche uno soltanto di questi limiti causa in automatico la fuoriuscita dal Forfettario.

Fuoriuscita che avviene con tempistiche differenti in base alla tipologia di limite superato:

- se si verifica lo sforamento di un requisito di base la fuoriuscita dal Regime Forfettario avviene a partire dall’anno successivo a quello in cui si verifica tale mancanza.

Ad esempio, se in un anno abbiamo fatturato 1 milione di euro dovremo comunque applicare il Forfettario su tutto l’importo, nonostante sia molto superiore a 65k; solo dall’anno successivo bisognerà applicare le norme del Regime Analitico. - se si verifica una causa di esclusione, invece, la fuoriuscita avviene immediatamente nell’anno in cui si verifica il superamento del limite.

Ad esempio, nel caso di contemporanea attività con Partita IVA Forfettaria e lavoro dipendente, se si ricevono, nel corso dell’anno 2020, compensi dal datore di lavoro per € 30.020,00 già dal 01/01/2021 (e cioè al venir meno della clausola di esclusione) non è più possibile rimanere nel Regime. L’unico modo per poter continuare a sfruttare il Forfettario è dare le dimissioni entro il 31/12/2020.

Stessa cosa vale per la clausola di esclusione inerente al fatturato verso ex-datori di lavoro.

PRO TIP

Se si è dipendenti è sempre consigliabile preferire, a meno di non avere un parco clienti esteso, l’apertura della Partita IVA Forfettaria contestualmente al lavoro dipendente. Ciò perché così abbiamo la possibilità di avere due grossi vantaggi:

- esclusione dal pagamento dell’INPS Commercianti, se svolgiamo attività imprenditoriale o commerciale;

- evitiamo di fuoriuscire per lo sforamento del 50% del fatturato con ex-datori di lavoro, se continuiamo ad avere rapporti lavorativi nei loro confronti.

Ovviamente, come abbiamo visto, bisogna controllare attentamente che i compensi percepiti tramite lavoro dipendente non superino la soglia di € 30.000,00 e, nell’eventualità, essere subito pronti a dimettersi prima della chiusura dell’anno.

Come aprire Partita IVA nel Regime Forfettario?

Le uniche particolarità, rispetto al normale processo di avvio, in sede di apertura della Partita IVA nel Regime Forfettario riguardano due aspetti ben specifici:

- bisogna comunicare all’Agenzia delle Entrate, all’interno del modello AA9/12, l’adesione al Regime Forfettario. Per farlo bisogna inserire il valore “2” all’interno della sezione “Regimi fiscali agevolati”, nel quadro B;

- bisogna comunicare all’INPS l’adesione al Regime Forfettario e richiedere lo sconto del 35% sui contributi, per chi aderisce alla Gestione Commercianti o Artigiani (per semplificare l’INPS “fissa”).

Per effettuare questa comunicazione bisogna presentare un’apposita domanda telematica tramite il cassetto previdenziale del titolare, direttamente (accedendo all’area riservata con SPID, CIE o CNS) o tramite un professionista autorizzato delegato.

Come funziona il Regime Forfettario?

Il Regime Forfettario ha un funzionamento particolare: il reddito imponibile (e cioè la base su cui andiamo a calcolare imposte e contributi) viene calcolato in maniera automatica applicando un coefficiente di redditività direttamente al fatturato incassato. Ciò comporta che non si può portare in deduzione (“scaricare”) alcun costo, con l’unica eccezione degli oneri contributivi.

Una volta ottenuto il Reddito imponibile dovremo quindi applicare l’aliquota del 15% (che diventa il 5% in presenza di Bonus StartUp) per definire quanto dobbiamo pagare di imposte.

Ti sembra troppo complesso? Continua a leggere e capirai meglio!

I Coefficienti di Redditività del Regime Forfettario

I Coefficienti di Redditività indicano la parte di fatturato incassato da considerare come Reddito Imponibile, e cioè su cui calcolare l’imposta. Tale coefficiente viene stabilito su basi statistiche e, di fatto, definisce i costi che l’azienda detrae in automatico, a prescindere dalla realtà contabile (“a forfeit”, in linguaggio tecnico, da qui il termine “Forfettario”).

Ad esempio, chi gestisce un e-commerce ha un coefficiente di redditività del 40%, che definisce un costo forfettario del 60% (100 – 40 = 60).

Comprendere questo passaggio è fondamentale nel processo di analisi per valutare la convenienza o meno del Regime Forfettario.

Questi coefficienti variano in base all’attività svolta e al relativo codice ATECO. Ecco di seguito una tabella riassuntiva di tutti i coefficienti, divisi per tipo di attività e codice ATECO (il codice indicato si riferisce alle prime due cifre del codice, a meno che non siano indicate altre cifre):

- Industrie alimentari e delle bevande. Codici ATECO: 10 e 11; coefficiente di redditività: 40%

- Commercio all'ingrosso e al dettaglio. Codici ATECO: 45; da 46.2 a 46.9; da 47.1 a 47.7; 47.9; coefficiente di redditività: 40%

- Commercio ambulante di prodotti alimentari e bevande. Codice ATECO: 47.81; coefficiente di redditività: 40%

- Attività dei servizi di alloggio e ristorazione. Codici ATECO 55 e 56; coefficiente di redditività: 40%

- Commercio ambulante di altri prodotti. Codici ATECO: 47.82, 47.89; coefficiente di redditività: 54%

- Intermediari del commercio. Codice ATECO: 46.1; coefficiente di redditività: 62%

- Altre attività economiche. Codici ATECO: da 01 a 03; da 05 a 09; da 12 a 33; 35; da 36 a 39; da 49 a 53; da 58 a 63; da 77 a 82; 84; da 90 a 99; coefficiente di redditività: 67%

- Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari e assicurativi. Codici ATECO: da 64 a 66; da 69 a 75; da 85 a 88; coefficiente di redditività: 78%

- Costruzioni e attività immobiliari. Codici ATECO: da 41 a 43, 68; coefficiente di redditività: 86%.

Nel caso in cui svolgano contestualmente più attività con diversi codici ATECO, i loro fatturati dovranno essere presi insieme, e cioè si sommeranno l’uno all’altro, per definire il limite di € 65.000,00 di fatturato incassato.

Inoltre, se i codici fanno riferimento ad attività con diverso coefficiente di redditività è bene emettere le fatture con distinti sezionali, indicando per ogni attività un diverso suffisso alle fatture.

Un’attività che fa contestualmente dropshipping e consulenze di marketing deve tenere due distinte numerazioni per le proprie fatture, ad esempio 1/A, 2/A, 3/A per i proventi del dropshipping (attività commerciale, Coefficiente al 40%) e 1/B, 2/B, 3/B per i proventi delle consulenze (attività professionale, Coefficiente al 78%).

A proposito di dropshipping, qui trovi un approfondimento per rispondere alla domanda: si può fare dropshipping senza partita iva?

Come si calcolano le tasse nel Regime Forfettario?

Come prima cosa bisogna definire il Reddito Imponibile

Reddito Imponibile = Fatturato Incassato x Coefficiente di Redditività

Quindi calcoleremo l’imposta:

Imposta = (Reddito Imponibile – Contributi Previdenziali) x Aliquota (5% o 15%)

Le cose si faranno più complicate per calcolare i contributi INPS.

Se i Contributi rientrano nella Gestione Separata:

Reddito Imponibile x 25,72%

ATTENZIONE: è previsto un Reddito Imponibile massimo, pari ad € 103.055,00, oltre il quale non si pagano più contributi.

Per la Gestione Commercianti sono previsti tre scaglioni successivi:

- fino a un Reddito Imponibile di € 15.953,00 si paga solo il fisso INPS, scontato del 35%, pari a € 2.505,44

- oltre la soglia di cui sopra e fino a un Reddito Imponibile di € 47.379,00

Fatturato x 24,09% - 35% - oltre la soglia di € 47.379,00 e fino a un Reddito Imponibile di € 78.965,00

[(43.379,00 x 24,09%) + (Reddito Imponibile - 43.379,00) x 25,09%] – 35% - oltre la soglia massima di € 78.965,00 si paga il massimale, pari ad € 17.849,05

Per la Gestione Artigiani sono previsti tre scaglioni successivi:

- fino a un Reddito Imponibile di € 15.953,00 si paga solo il fisso INPS, scontato del 35%, pari a € 2.496,11

- oltre la soglia di cui sopra e fino a un Reddito Imponibile di € 47.379,00

Fatturato x 24,00% - 35% - oltre la soglia di € 47.379,00 e fino a un Reddito Imponibile di € 78.965,00

[(43.379,00 x 24,00%) + (Reddito Imponibile - 43.379,00) x 25,00%] – 35% - oltre la soglia massima di € 78.965,00 si paga il massimale, pari ad € 17.783,58.

Tutti questi numeri ti fanno girare la testa?

Ho preparato un foglio Google che ti permette di fare con semplicità tutti i calcoli che ti servono.

Scaricalo o aggiungilo al tuo drive (ti permette di fare anche una valutazione sommaria sulla convenienza o meno del Regime Forfettario rispetto a quello analitico).

Quali sono gli obblighi del Regime Forfettario?

Gli obblighi burocratici all’interno del Regime Forfettario si dividono in tre parti distinte: obblighi di base, obblighi legati a operazioni con l’estero e obblighi per chi ha dipendenti; vediamoli uno ad uno.

Obblighi di base

Gli obblighi di base sono quelle operazioni che un normale Forfettario deve sempre fare:

- numerazione e conservazione per 10 anni dei documenti fiscali (fatture di vendita, di acquisto, bolle doganali, registro dei corrispettivi);

- fatturazione elettronica per le Partite IVA con ricavi superiori ai 25.000€ dal 1 luglio 2022 e per tutte le Partite IVA dal 1 gennaio 2024;

- emissione dello scontrino elettronico per le attività di commercio OFFline;

- redazione e invio della dichiarazione dei redditi;

- pagare le tasse, ovviamente!

Obblighi per operazioni con l’estero

Il Regime Forfettario non ha alcun limite riguardante le esportazioni, le Importazioni e le operazioni Intracomunitarie, a differenza di altri regimi agevolati precedenti.

Nelle operazioni (acquisti e vendite) con l’estero scattano alcuni obblighi particolari, alcuni dei quali valgono anche per i Forfettari:

- iscrizione al VIES, se si fanno operazioni comunitarie;

- integrazione della fattura per gli acquisti esteri e pagamento della relativa IVA tramite F24 (o iscrizione allo IOSS), entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni;

- Integrazione e rilevazione dell’IVA si fanno tramite l’emissione di un’autofattura, e cioè una fattura che ha come fornitore e cliente la Partita IVA Forfettaria, ella quale sono riportati i dati della fattura estera (da allegare all’autofattura), con specifica indicazione dell’aliquota e del relativo importo IVA da pagare;

- In caso di fatturazione per servizi verso un paese comunitario si deve redigere ed inviare il modello Intrastat, un documento digitale tramite il quale si comunica l’importo delle operazioni effettuate nei confronti di ogni singola azienda straniera.

- gli ecommerce che vendono B2C all’estero devono pagare l’IVA e la dogana (dove prevista) nel paese di destinazione delle merci, superati determinati livelli di vendite.

In alcuni casi potrebbero essere costretti ad aprire una filiale (o procedere all’identificazione fiscale tramite rappresentante) in tali paesi o ad aderire a particolari procedure (MOSS, OSS) per poter versare l’IVA nel paese dell’acquirente B2C.

Obblighi legati alla presenza di dipendenti

Come abbiamo visto, i Forfettari possono avere dipendenti e assimilati per compensi totali fino a € 20.000,00 lordi l’anno, senza dover fuoriuscire dal Regime.

Anche per i dipendenti vigono particolari adempimenti che il Forfettario deve rispettare, legati alle ritenute applicate sul lavoro dipendente:

- obbligo di operare e versare le trattenute operate sui compensi erogati ai lavoratori dipendenti (contrariamente a quanto avviene per i professionisti);

- redigere ed inviare la Certificazione Unica, che attesta l’elargizione dei compensi e la quantificazione delle relative trattenute;

- redigere ed inviare il modello 770, che certifica il versamento delle suddette trattenute.

Obblighi legati alla fatturazione elettronica

I contribuenti in regime forfettario, inizialmente esonerati, devono ora adempiere all'obbligo di fatturazione elettronica in ambito B2B.

Nello specifico:

- Dal 1 luglio 2022, tutte le Partite IVA in Regime Forfettario con ricavi superiori ai 25.000 € sono tenute ad emettere fattura elettronica.

- Dal 1 gennaio 2024, l'obbligo di fattura elettronica si estenderà a tutte le Partite IVA indipendentemente dai ricavi o dal regime di appartenenza.

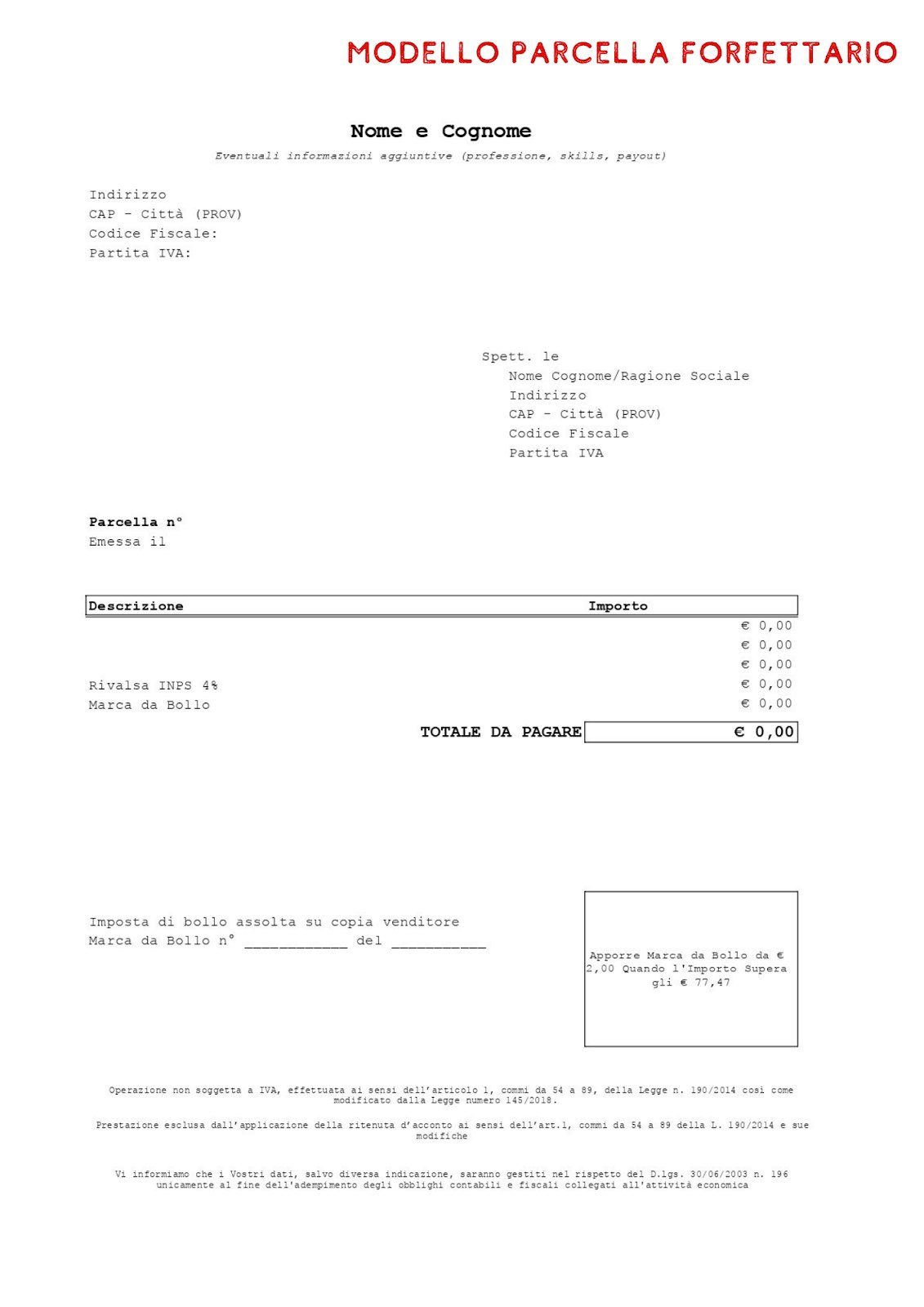

Come si compila una fattura nel Regime Forfettario?

Le fatture sono dei documenti che permettono di identificare e certificare uno scambio di beni e servizi tra due soggetti diversi.

Per essere valide hanno quindi bisogno di riportare dei dati specifici:

- i dati identificativi del Fornitore (nome, cognome, indirizzo, codice fiscale e partita IVA);

- i dati identificativi del Cliente (nome, cognome, indirizzo, codice fiscale e, se c’è, partita IVA);

- il numero e la data di emissione della fattura/parcella

- l’importo dei compensi;

- se si tratta di attività professionale, senza iscrizione alla Camera di Commercio:

- l’importo dei contributi previdenziali a carico del cliente (la famosa rivalsa INPS 4%);

- inserire la clausola “prestazione esclusa dall’applicazione della ritenuta d’acconto ai sensi dell’art.1, commi da 54 a 89 della L. 190/2014 e sue modifiche” per indicare che, essendo nel Forfettario, non vanno applicate ritenute d’acconto;

- la corretta clausola IVA:

- per le operazioni verso l’Italia la dicitura deve essere “prestazione non soggetta ad IVA ai sensi dell’art.1, commi da 54 a 89 della L. 190/2014 e sue modifiche”

- per le vendite di beni fisici verso paesi comunitari la dicitura deve essere “prestazione non soggetta ad IVA ai sensi dell’art.1, commi da 54 a 89 della L. 190/2014 e sue modifiche. Non costituisce cessione intracomunitaria ai sensi dell’art. 41, comma 2-bis, del D.L. 331/1993”

- per le vendite di servizi verso paesi comunitari la dicitura deve essere “Iva non soggetta ad IVA per “inversione Contabile” ai sensi dell’articolo 7-ter c. 1 lett. a) del DPR n. 633/1972”

- per le vendite verso San Marino la dicitura deve essere “operazione fuori campo IVA per mancanza del requisito territoriale ex. Art. 7-ter c. 1 lett.b”

per le vendite di beni e servizi verso paesi Extra-Comunitari la dicitura deve essere “Non Imponibile ai fini IVA ai sensi dell’art. 8 lett. C del DPR 633/1972”.

PRO TIP

Non lasciare che tutti questi dati ti spaventino, fortunatamente ci sono diversi software di fatturazione elettronica in grado di semplificarti davvero molto la vita, evitandoti errori, facilitandoti nell’inserimento delle clausole e permettendoti di avere sempre una visione aggiornata dello stato della tua attività.

Le fatture elettroniche (parcelle, se si tratta di documenti emessi da professionisti) devono essere sempre numerate progressivamente, ciò significa che ogni fattura deve avere un numero successivo rispetto alla precedente (senza spazi vuoti) e una data uguale o successiva rispetto alla precedente.

Se l'importo della fattura è superiore a € 77,47 bisognerà applicare una marca da bollo da € 2,00, eventualmente addebitandone l'importo al cliente nella ricevuta stessa.

La marca da bollo deve essere sempre con data precedente o al massimo uguale alla data di emissione della fattura e deve essere “sigillata” tramite apposita barratura, come nell'esempio qui sotto.

Se per caso non avessi una marca da bollo con data precedente o uguale a quella di emissione e dovessi applicare una Marca da Bollo con data posteriore a quella di emissione della fattura puoi farlo, ma l’importo della Marca deve essere di € 2,20 (€ 2,00 di marca da Bollo + € 0,20 di sanzione).

Con la fatturazione elettronica, invece di applicare manualmente una Marca da Bollo, potrai semplicemente compliare il contenuto del campo "Importo bollo" con il valore di € 2,00, indipendentemente dal valore inserito.

Oltre ad assegnare un valore al campo “Bollo Virtuale”, dovrai anche inserire in fattura la dicitura:

“Imposta di bollo assolta in modo virtuale ai sensi dell’articolo 15 del d.p.r. 642/1972 e del DM 17/06/2014”.

Le fatture vanno emesse sempre in duplice copia:

- una, detta originale, da consegnare al cliente (via posta) con sopra apposta la marca da bollo;

Per evitare di inviare la fattura per posta l’emittente può conservare l’originale ed inviare al cliente una copia, facendo una di queste due cose:- aggiungere direttamente sulla fattura in PDF la dicitura "marca da bollo ID XXXXXXXX del XX/XX/XXXX apposta su copia emittente” indicando il numero e la data della Marca da Bollo in possesso dell’emittente (mi raccomando: per ogni fattura una Marca da Bollo diversa!);

- scansionare l’originale dopo avervi apposto la marca da bollo e inviare la Scansione in PDF (preferibilmente PDF/A) al cliente.

- Un’altra, detta copia, che dovrai conservare tra i documenti della tua azienda.

In caso di annullamento totale o parziale della fattura va emessa una Nota di Credito, un documento che è del tutto identico a una fattura ma che segue una numerazione a parte e storna (compensa o rimborsa) la fattura annullata. All’interno della Nota di Credito vanno inseriti gli estremi della Fattura che si vuole stornare.

Quando conviene il Regime Forfettario?

Il Regime Forfettario, in particolar modo se con Bonus StartUp, è uno dei regimi fiscali più vantaggiosi in Europa ed è generalmente da preferirsi al Regime Analitico (in forma di Ditta Individuale, s.r.l., s.r.l.s. e via dicendo).

I casi in cui tale Regime diventa meno conveniente rispetto al Regime Analitico sono sostanzialmente:

- La presenza di costi inerenti all’attività (compresa l’IVA pagata ai fornitori nostrani e comunitari) molto superiori al costo forfettario previsto dal Forfettario (100 – Coefficiente di Redditività);

- La presenza di molte detrazioni IRPEF (figli e familiari a carico, mutui, spese mediche, etc.) in capo al titolare;

- Un mix dei punti 1 e 2.

Ovviamente gli effetti di questi tre casi variano notevolmente in base al fatto che ci sia il Bonus StartUp o meno.

Quindi se Marco svolge un’attività professionale (Coefficiente di Redditività 78%, pari ad un costo forfettario del 22%) ed ha costi per il 40% di sicuro gli converrà di più il Regime Analitico.

Stessa cosa se per caso il nostro Marco avesse 3 figli a carico, di cui 2 sotto i 3 anni, molte spese mediche e un mutuo.

Se volessi sbizzarrirti un po’ nel capire se e quando una situazione può essere vantaggiosa o meno nel Regime Forfettario puoi sfruttare il google sheet che ho creato per calcolare le tasse del Regime Forfettario: ha una funzione che ti indica se il Forfettario fa per te (ricorda: è un’approssimazione. Prima di prendere scelte definitive consulta uno specialista).

Siamo finalmente giunti alla fine di questo lungo viaggio.

Prima di chiudere, però, voglio darti un consiglio.

Il Regime Forfettario, come abbiamo visto, permette tante agevolazioni e semplificazioni ma ha bisogno di una conoscenza specifica sia da parte del consulente che dell’assistito, titolare della Partita IVA.

Scegli sempre un professionista abilitato che sappia dimostrarti le proprie competenze nel Regime e ti garantisca la giusta assistenza al giusto prezzo (diffida dalle offerte troppo economiche) e non temere di chiedere secondi pareri!

Spero di aver chiarito tutte le tue perplessità… ma se così non fosse fammi pure le tue domande nel box dei commenti qui sotto! 👇🏽 👇🏽 👇🏽

Lunga vita e prosperità,

Ivan 🖖🏽